审计期望差距的影响与解决对策

来源:wenku163.com 资料编号:WK1636574 资料等级:★★★★★ %E8%B5%84%E6%96%99%E7%BC%96%E5%8F%B7%EF%BC%9AWK1636574

资料介绍

审计期望差距的影响与解决对策(含开题报告,毕业论文12600字)

摘 要:审计期望差距的存在,制约了审计业的发展。本文阐述了审计期望差距的基本涵义、构成,分析了我国审计期望差距形成原因以及造成的影响,探讨了我国缩小审计期望差距的对策。

关键词:审计期望差距;影响;对策

The Impacts and The Solutions of The Audit Expectation Gap

Abstract:The development of audit is restricted by the audit expectation gap. This thesis interprets the basic meaning and components of the audit expectation gap,which also analyzes its causes and impacts,then explores its solutions.

Key words:Audit expectation gap; Impact; Solution

目 录

摘要…………………………………………………………………………………………1

关键词………………………………………………………………………………………1

一、绪论………………………………………………………………………………………1

(一)研究背景…………………………………………………………………………1

(二)研究意义…………………………………………………………………………1

(三)研究目的…………………………………………………………………………2

(四)国内外研究现状…………………………………………………………………2

1.国内研究现状…………………………………………………………………2

2.国内研究现状…………………………………………………………………3

3.国内外研究现状评述…………………………………………………………4

二、审计期望差距的涵义以及其构成………………………………………………………5

(一)审计期望差距的基本涵义………………………………………………………5

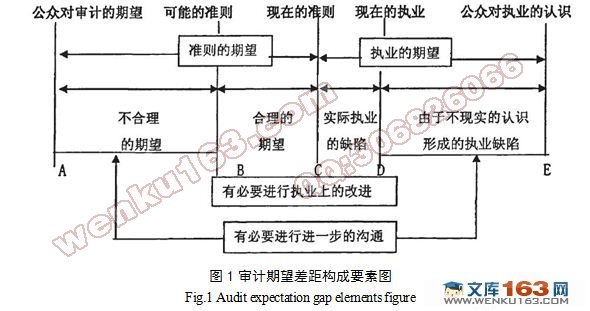

(二)审计期望差距的构成……………………………………………………………5

1.BC+CD段有必要进行执业上的改进部分………………………………………6

2.AB+DE段有必要进行进一步的沟通部分………………………………………6

三、我国目前审计期望差距产生的原因和带来的影响……………………………………7

(一)我国审计期望差距产生的原因…………………………………………………7

1.导致现行准则与可能准则之间差距的原因…………………………………7

2.导致职业缺陷的原因…………………………………………………………7

3.公众对审计职业界存在误解…………………………………………………8

(二)审计期望差距带来的影响………………………………………………………8

1.消极影响………………………………………………………………………8

2.积极影响………………………………………………………………………9

四、缩小审计期望差距的对策………………………………………………………………9

(一)美国缩小审计期望差距的对策…………………………………………………9

1.积极应对审计期望差距的存在………………………………………………9

2.加大审计理论的研究力度……………………………………………………9

3.不断改进与完善审计技术的方法……………………………………………10

4.发挥政府与审计执业界的双方作用…………………………………………10

(二)我国审计期望差距的对策……………………………………………………10

1.提高执业准则制定者的代表性,适当考虑社会公众想法…………………10

2.实行合理的市场竞争,改善审计环境………………………………11

3.提高执业质量…………………………………………………………………11

4.加强行业监督工作队伍和机构的建设,进行有效地监督管理……………12

5.增强与社会公众的沟通………………………………………………………12

五、结束语…………………………………………………………………………………13

参考文献……………………………………………………………………………………13

致谢…………………………………………………………………………………………14

|